aNo cenário atual considerando a Reforma Tributária, a recuperação de crédito de IPI pode acabar ficando de lado, fazendo com que escritórios deixem uma oportunidade passar que a tecnologia da VEROT já te entrega.

O Art. 227 do Regulamento do IPI (Decreto nº 7.212/2010) permite que a indústria se credite de 50% da alíquota do IPI sobre matérias-primas (MP), produtos intermediários (PI) e materiais de embalagem (ME), mesmo quando o fornecedor é um comerciante atacadista e não há destaque de IPI na nota de entrada.

Por que a indústria perde esse crédito?

O senso comum no setor fiscal dita que “sem destaque de IPI na nota de entrada, não há crédito“. Esse entendimento faz com que milhares de operações de compra junto a atacadistas não contribuintes sejam desconsideradas e o crédito perdido.

Você como você pode trazer esse olhar para as indústrias da sua carteira.

O desafio está na execução

Validar o Art. 227 manualmente é trabalhoso e cada operação exige:

- Verificar se o fornecedor possui CNAE de atacado.

- Confirmar se ele não era optante pelo Simples Nacional na data da compra.

- Localizar a alíquota da TIPI vigente na época exata da operação (retroagindo até 5 anos).

- Garantir que o item é, de fato, um insumo produtivo.

Fazer isso em planilhas é lento, arriscado e não escala. A pergunta prática é: como entregar essa recuperação com segurança e sem aumentar sua equipe?

A VEROT executa a trilha completa

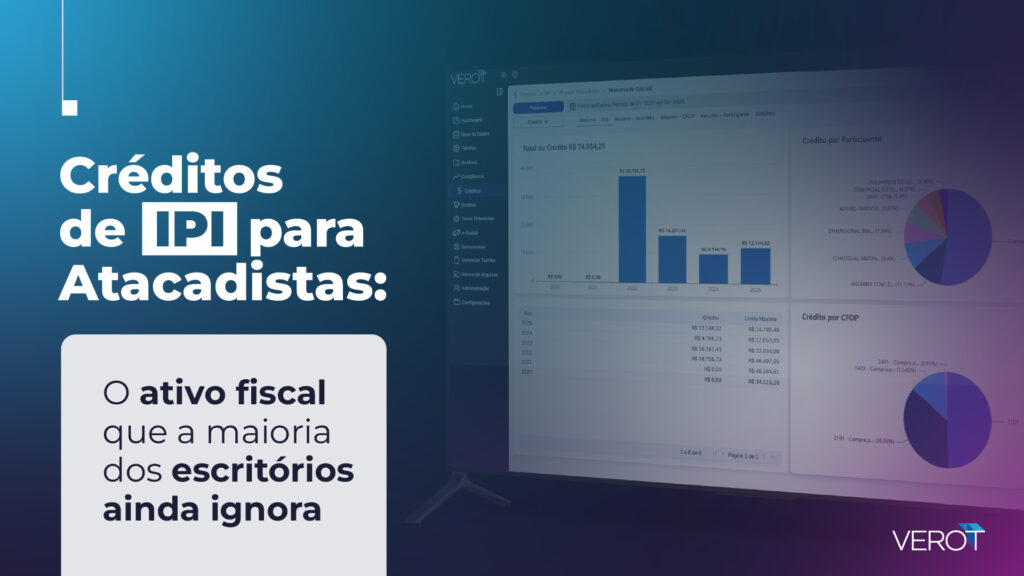

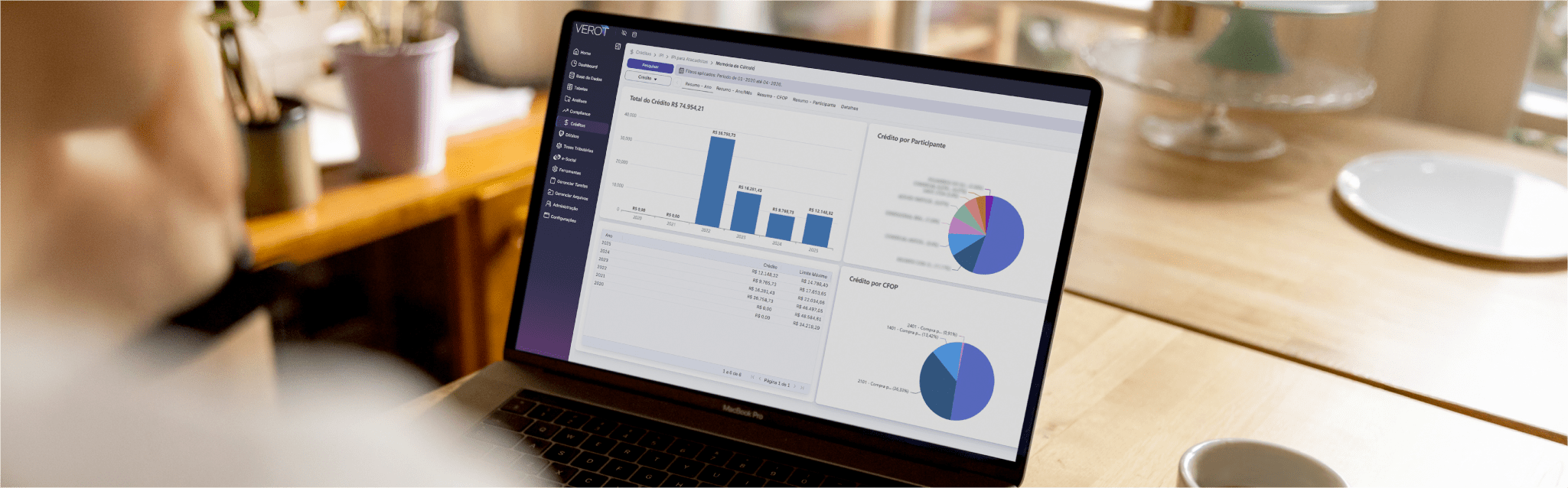

A plataforma realiza a auditoria de ponta a ponta, com rastreabilidade em cada etapa:

- Auditoria Completa e Rastreável: validação cruzada entre SPED, XML, fornecedor e regra fiscal criando uma trilha auditável e defensável.

- Gestão Inteligente de Fornecedores: visibilidade sobre quais fornecedores geram crédito, quais devem ser desconsiderados e onde está a maior concentração de valor.

- Dashboards de Decisão: análise por mês, CFOP (Código Fiscal de Operações e Prestação), fornecedor e tipo de insumo permitindo priorizar esforços com base no potencial de retorno financeiro.

- Geração Automatizada do PER/DCOMP: O sistema estrutura os registros (R11: entradas; R12: saídas; R13: documentos fiscais e R15: crédito extemporâneo) e entrega os arquivos prontos para importação no PER/DCOMP Desktop.

Diferencial importante: Não há necessidade de retificar o SPED. O crédito é estruturado como extemporâneo, permitindo recuperar valores de anos anteriores com muito mais agilidade e segurança.

Consultoria que aparece no resultado financeiro do cliente

Com os dados organizados pela plataforma, você assume um papel de consultor estratégico, orientando o cliente sobre quais fornecedores atacadistas geram maior retorno financeiro, e influenciando inclusive, decisões de compra e ampliando o impacto direto no resultado financeiro do seu cliente.

Para a indústria, é capital de giro que volta para financiar a operação.

Para o escritório, é a prova concreta de que a consultoria é investimento e não custo.

O crédito de IPI sobre compras de atacadistas está nas notas fiscais dos seus clientes industriais agora. A VEROT faz o diagnóstico, valida os dados e entrega os arquivos prontos.